特別股

特別股,

此次修法提供非公開發行股票公司發行特別股更多樣化及允許企業充足的自治空間;建議公司未來於發行特別股時除考量特別股發行條件之設計是否可達成公司發行特別股之目的外,亦應考量特別股發行條件之經濟實質於財務報表上之分類、續後衡量及對公司整體財務結構的影響。

特別股及其稅務處理

陳塘偉律師、姚毓琳會計師

#信永中和聯合會計師事務所 ShineWing Taiwan

一、特別股修法介紹

(一)特別股發行

修正後之公司法第156條第3項規定(修正前第156條第1項後段)「公司股份之一部分得為特別股;其種類,由章程定之。」是股份所表彰之股東權內容不同於普通股者,均可稱為特別股。而公司法就特別股發行應符下列條件:

1、依公司法第156條第3項規定,特別股之種類及權利義務內容,應經載明於章程使生效力;

2、特別股之權義內容,應符公司法第157條所列條件類型;

3、依公司法第269條規定,公開發行具優先權利之特別股,公司財務狀況需能支付特別股股息。

(二)修法新增特別股類型

學理上對於特別股分類,有按權利內容先後順序為分類標準者,亦有按表決權數為區分標準者,亦有按可否轉讓,可否贖回為區分標準者。而因公司法第156條第3項規定特別股種類由章程定之,是就特別股之權利義務內容,亦即特別股類型,是否經章程明載即生效力,早期學者及實務見解似多認為仍應視無違反股份有限公司本質,如股東平等原則,及有無違反法律強制或禁止規定而定(法務部79.12.26法(79)律字第18888號參照);如修法前可否發行具「複數表決權」之特別股,經濟部72.3.23商11159號函即認為修法前之公司法無明文規定,是「…應不能容有每股享有數表決權之特別股發行。」而採反對意見。

本次公司法為增加公司經營彈性,使企業有能力設計更符合其需求,或符合其企業特質之股份類型,於第157條第1項增訂第4款至第7款,簡要介紹如後:

1、複數表決權特別股:

如前述,經濟部就得否發行一股有多個表決權之特別股,於修法前因法無明文而採反對見解,本次修法新增157條第1項第4款前段,允許公司發行複數表決權特別股。然本類型特別股公開發行股票公司不適用之。

特別注意者是複數表決權如未限制其使用範圍,於董、監事之選舉有可能產生董事及監察人均為特別股股東掌握之情形,於公司治理甚為不利,是以,本次修法新增157條第2項規定,於監察人選舉時複數表決權股東之表決權回復正常而與普通股股東相同,避免監察人之監察機能喪失。

2、黃金特別股:

黃金特別股係指對於特定重大事項具有否決權之特別股。本次修法新增157條第1項第4款後段,允許公司發行該種特別股;而握有黃金股之股東因對於特定重大事項具有否決權,往往在公司經營權之爭奪或保衛上能發揮一定之效果,例如對於解任董事或公司併購具有否決權者能將該種特別股運用於對抗未經特別股股東同意之敵意併購。然本類型特別股公開發行股票公司不適用之。

3、被選舉權禁止或限制別股:

本次修法新增157條第1項第5款規定「特別股股東被選舉為董事、監察人之禁止或限制,或當選一定名額董事之權利。」得限制或禁止特別股股東當選董事、監察人之權利或當選比例;該種特別股多運用於公司有意引進新投資人然無意交出公司經營權之情形,即得以該種特別股加以限制。然本類型特別股公開發行股票公司不適用之。

特別注意者是本款後段僅使特別股股東得當選一定名額董事之權利,並未限定得當選一定名額監察人,其立法理由係為落實監察權之行使及公司治理必要,避免該種特別股反生架空監察權之效果。

4、附轉換權特別股:

本次修法新增157條第1項第6款規定「特別股轉換成普通股之轉換股數、方法或轉換公式。」使滿足特別股條件情形下,特別股股東得依章程所定方法或公式轉換成普通股。修法前經濟部90.05.22經商字第09002095540號函釋表示,章程中不可明定特別股得按一股換數股比例轉換為普通股,然修法後一股特別股換數股普通股之情形,即被允許。然如轉換係一股可換數股之特別股,於公開發行股票公司,尤其上市、上櫃或興櫃公司,因透過集中市場、店頭市場交易,實務執行上有其困難,是以不適用之。

5、限制轉讓特別股:

公司法第163條本有規定股份自由轉讓原則,本次修法搭配新增157條第1項第7款規定,公司得發行限制轉讓之特別股,使非公開發行股票公司與閉鎖性公司同,均得利用限制轉讓之特別股類型。

二、權益工具與債務性特別股

(一)權益工具定義

依國際會計準則理事會(IASB)對於列為權益工具必須同時符合下列兩個要件:

1、發行人可無條件避免交付現金或其他金融資產;或按潛在不利於發行人之條件與另一企業交換金融資產或金融負債之合約義務。也就是發行人可無條件,且有自主裁量權決定是否會有現金流出。

2、將以或可能以發行人本身之權益工具交割,且該工具係下列二者之一

(1)發行人無合約義務交付變動數量發行人本身權益工具之非衍生工具。

(2)發行人僅能以固定金額現金或其他金融資產交換固定數量發行人本身權益工具之方式交割之衍生工具合約。

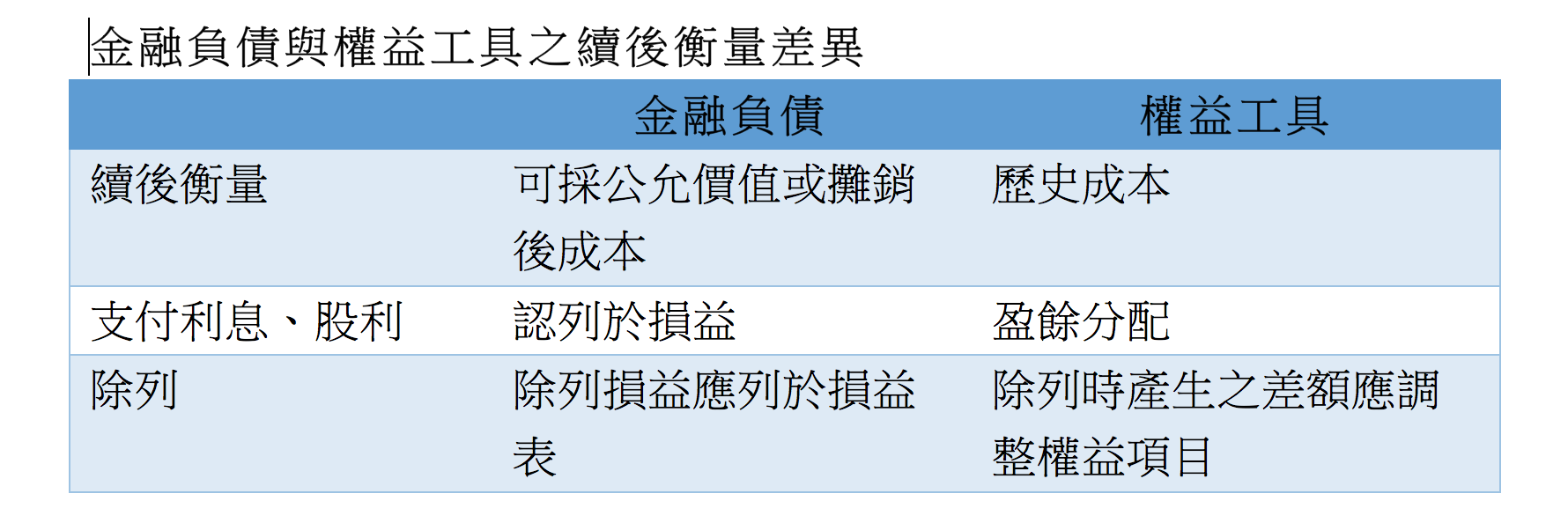

(二)債務性特別股

債務性特別股指法律形式或名目上雖亦稱之為特別股,但於發行時因設有發行人必須於固定或可決定之未來日期按發行人有交付現金或其他金融資產之合約義務,其經濟實質上則具有負債性質,應帳列為金融負債。例如發行強制贖回特別股,於到期日發行人有有交付現金或其他金融資產之合約義務,或持有人有權要求發行人於特定日期當日或之後按固定或可決定金額贖回之附賣回權特別股。

特別股(金融工具)發行,非僅依法律形式決定金融工具於資產負債表中之分類,宜依其發行條件視其經濟實質,於原始認列時分類金融工具係屬金融資產、金融負債或權益工具,其會影響到財務報表之表達及後續之衡量與表達。

特別股及其稅務處理-陳塘偉律師、姚毓琳會計師

三、債務性特別股之稅務處理:

依國際會計準則規定,企業宜依經濟實質而非僅依法律形式決定金融工具於資產負債表中之分類。某些特別股之發行條件於法律形式上為權益但其經濟實質上則具有負債性質,或同時具有權益及金融負債二者特性,例如發行上述之強制贖回特別股、可賣回特別股或以變動數量之普通股轉換(清償)等,於財務報表上應列為金融負債,其股利應列為利息費用而非屬盈餘分配。

惟依賦稅署台稅一發字第09404567460號函釋,債務性特別股,發行公司依會計準則規定認列為金融負債,其支付特別股利與支付債券利息之處理相同,將其列為費用,其費用於稅務申報時可否認列為費用。其函釋公司法(法律形式)對於公司發行特別股或發行公司債各有不同規範,稅務上應視公司依公司法所發行者為特別股或為公司債。依所得稅法29條規定,資本之利息為盈餘之分配,不得列為費用或損失。爰此,公司如依公司法發行特別股,其支付之股息,稅務申報時尚不得認列為費用。因此發行公司發行債務性特別股所支付之特別股股息雖帳列利息費用,惟於申報營利事業所得稅時,應予帳外調整減列不得認列為費用。

另,投資人所收取之股息雖然帳列利息收入,惟於申報營利事業所得稅時,宜予重分類為股利收入,並依所得稅法第42條徵免。

債務性特別股股利,於財務會計上應列為利息支出(重經濟實質),而現行稅務處理視為股利所得(重法律形式),產生財稅處理不一致的情況。

四、結論

此次修法提供非公開發行股票公司發行特別股更多樣化及允許企業充足的自治空間;具體運用面向,藉由專業律師、會計師更靈活的股權設計,更能達到:

(一)滿足新創企業公司吸引投資之籌資需要;

(二)藉由特別股鎖住經營權,或保有掌控公司股權之能力,達到家族企業永續傳承考量。

(三)公司經營者於面臨經營權爭奪或敵意併購時,得藉由特別股之設計加以防禦抵抗,有效維持經營權。

建議公司未來於發行特別股時除考量特別股發行條件之設計是否可達成公司發行特別股之目的外,亦應考量特別股發行條件之經濟實質於財務報表上之分類、續後衡量及對公司整體財務結構的影響。