無票面金額股

無票面金額股,

本次公司法修正前公司法係採票面金額股制度;相對言,採無票面金額股因未限制票面金額,得以合理價格出售,是以相較於票面金額股制度具有能更靈活籌資的特性。未來公司法若能增加股票分割及反分割之條文,可增加公司財務治理工具及提高證券交易市場之流通性。

無票面金額股與股票分割制度簡介

陳塘偉律師、姚毓琳會計師

#信永中和聯合會計師事務所 ShineWing Taiwan

本次公司法修正前,為確保公司股東係受平等對待,以及有利於公司債權人評估公司財產價值,公司法係採票面金額股制度(per-value stock),於修正前之公司法第156條第1項載明每股金額應歸一律、第162條第1項第3款規定股票上應載明每股金額等,均係採票面金額股制度之立法;相對言,採無票面金額股(non per-value stock)因未限制票面金額,得以合理價格出售,是以相較於票面金額股制度具有能更靈活籌資的特性。

一、本次修法重點簡介

(一)擴大無票面金額股適用範圍

公司法於104年引進閉鎖性公司時,為提供新創事業之發起人及股東在股權部分有更自由之規劃空間,允許閉鎖性公司發行無票面金額股;而本次修法擴大無票面金額股得適用範圍,使非公開發行股票公司,均得適用而不受限制。

(二)單一制度選擇及單向轉換

公司就適用票面金額股或無票面金額股立法上僅允許擇一適用,尚無法使二制度並存於同一公司。而如係已採行票面金額股制度公司,得經由股東會特別決議將已發行之票面金額股全數轉換為無票面金額股;然如係發行無票面金額股之公司,公司法特別限制僅許單向轉換,即該等公司不得再行轉換後改採票面金額股。

而原採票面金額股公司,其改採無票面金額股時,其原屬依公司法第241條提列資本公積之發行溢價部分,於制度改行後應轉為資本,是有可造成資本膨脹之結果(詳後述會計分錄部分)。

(三)公開發行股票公司不適用無票面金額制度

修法後公司法第156條之1第5項明定公開發行公司不適用前4項有關制度轉換規定,於公開發行股票公司不適用;是以:1、如現非公開發行公司,採無票面金額股制度,則於公開發行後,及後續申請上市、櫃時,均無得再改行票面金額股制度;2、現非公開發行公司,如採票面金額股制度者,後續公開發行或申請掛牌時,立法理由明定「…非公開發行股票之公司未來申請首次辦理公開發行或申請上市、上櫃掛牌時,其原為票面金額股者,於公開發行後,即不得轉換,以免造成投資人交易習慣及資訊之混淆…」是以後續仍不得轉換為無票面金額股制度。

(四)轉換之章程修正

另股份有限公司採票面金額股者,其公司章程於股份篇章通常會有「本公司資本總額定為新台幣柒佰億元整,分為柒拾億股,每股面額新台幣壹拾元整。其中未發行股份,授權董事會分次發行。」之類似條文;原採票面金額股公司後續轉為無票面金額股者,除依法應經股東會為特別決議外,應於同次股東會並為章程修正,參照修正後公司法第129條規定,將原有章程條文有關股份部分改為「本公司股份總數為柒拾億股,得分次發行;其中未發行股份,授權董事會分次發行。」而原章程有記載之資本總額或實收資本額,參照修法後公司法第393條規定,一般人均得至主管機關之資訊網站查閱,應無列進章程之必要。

二、修法預期效益

承前,採無票面金額股最大效益在於更靈活籌資的特性,此亦為本次修法最大預期效益,細言之:

(一)於發行價格不受面額所限下,得由董事會決定每次股份發行之價格,真實反映公司價值。舉例言,公司於換算後每股淨值僅於5元時,無票面金額股之公司得以每股5元(甚或低於5元)之價格發行新股,吸引投資人以適宜價格參與增資。

(二)再者,如投資人相同之投資額度,取得公司較多之股份者,亦能達到增加投資意願之效果。舉例言,如投資人認公司前景可期,預計投入新台幣500萬元,則於每股10元時其僅能取得50萬股;相對於投入金額相同,然每股僅5元時,期能取得之股份數則增為100萬股,於投入相同金額能取得更多公司股份之情形下,亦有助提高投資人投資意願。

三、面額股與無票面金額股之會計分錄

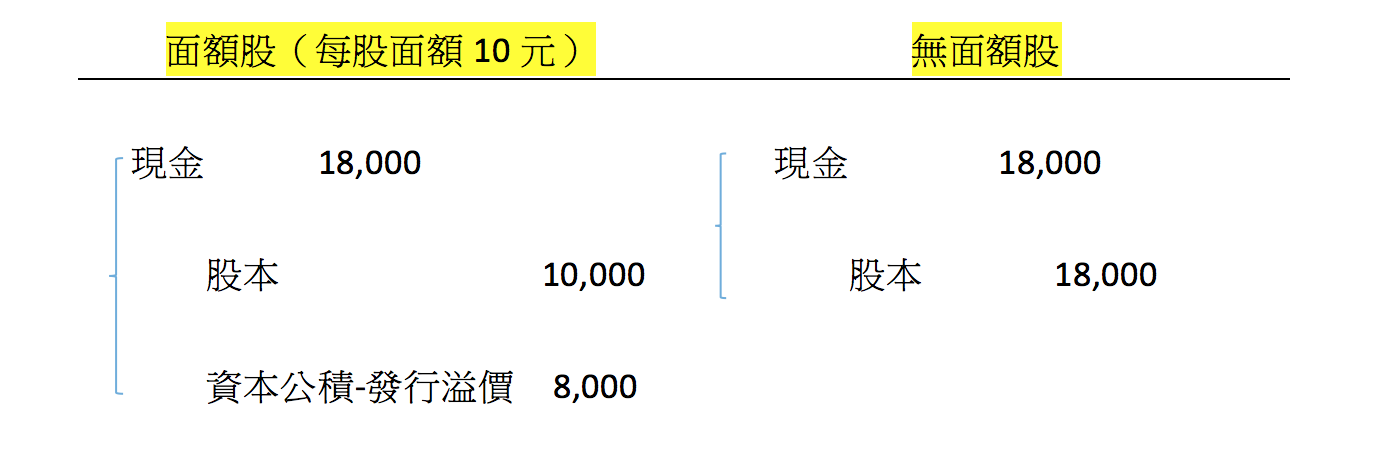

(一)擇一發行面額或無票面金額股之會計分錄

面額股:公司發行股份所得股款,面額部份列為股本,超過面額部份列為資本公積。

無票面金額股:公司發行股份所得股款,全數列為股本。

釋例:A(股)公司發行新股1,000股,發行價格每股18元,於發行面額股與無票面金額股下之會計處理如下:

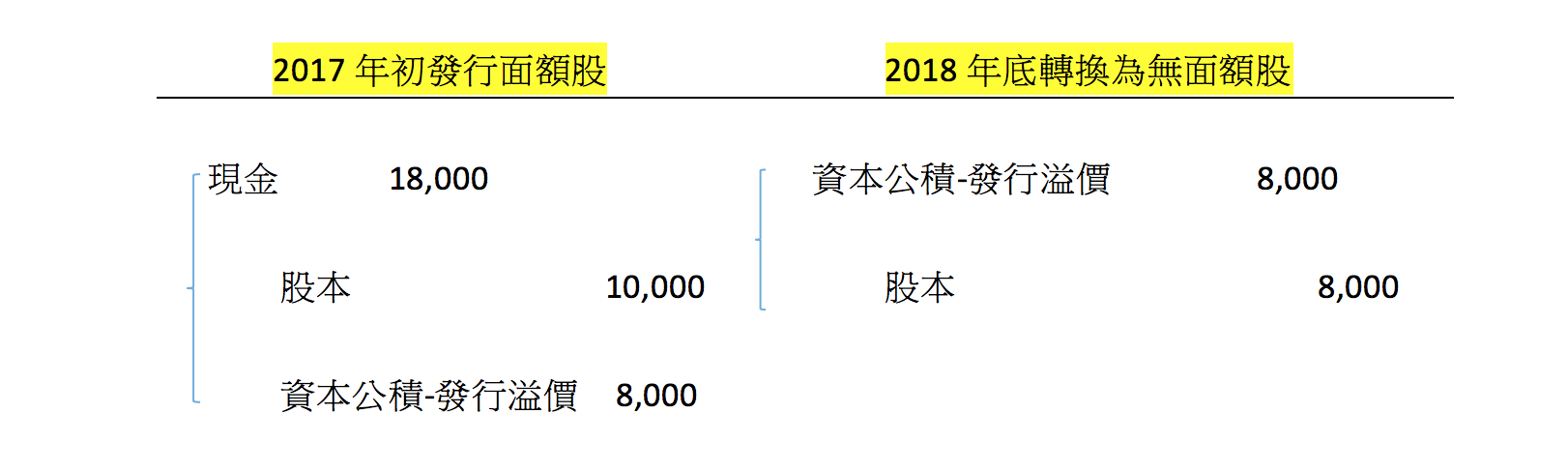

(二)已發行面額股轉換為無票面金額股之會計分錄

承前述,採行票面金額股制度之公司得經股東會特別決議,將股份全數轉換為無票面金額股,轉換前之資本公積應全數轉為資本。

釋例:A(股)公司於2017年初發行新股1,000股,發行價格每股18元(面額10元),於2018年底將面額股全數轉換為無票面金額股之會計處理如下:

四、證券交易市場同時存在面額股與無票面金額股

此次修法鑒於公開發行股票之公司涉及眾多投資人權益,原則上仍續維持現行票面金額股制度,不得轉換為無票面金額股,因此我國公開發行股票之公司於此次公司法修法後仍維持面額股制度。

惟政府為增加國內證券市場競爭力,擴大證券市場規模,開放第一上市公司,第一上市公司係指依外國法律規定設立登記之外國公司,通稱為「F股」,於101年取消第一上市面額10元的規定,股票每股面額10元者,證券簡稱前二碼以「F-」開頭,而股票為每股面額非10元者,以「F*」為開頭。

目前證券市場也就存在本國企業需遵循僅能以每股票面金額10元申請上市,而F股則毋須嚴守以票面金額每股10元上市,產生一國兩制的狀況。

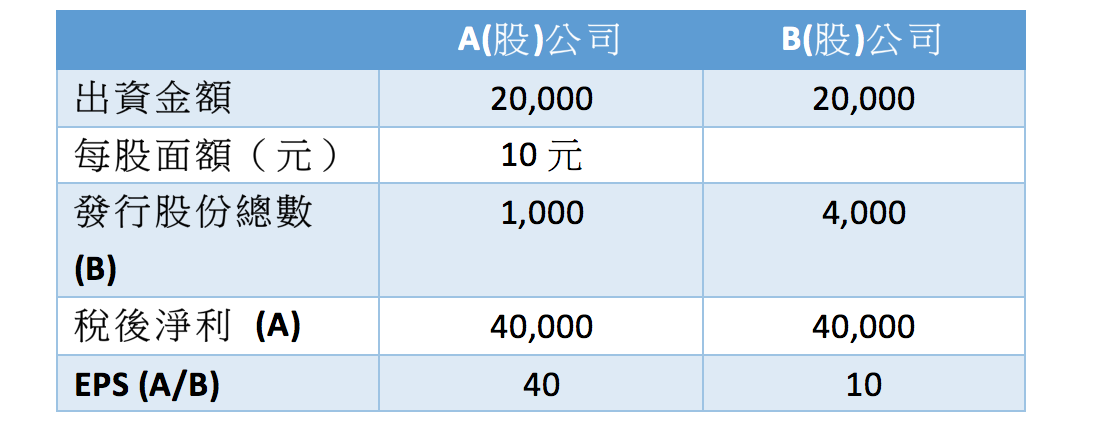

五、面額股EPS VS無票面金額股EPS

目前我國證券市場同時存有面額股及無票面金額股上市(櫃)公司,投資人經常使用EPS(每股盈餘)來衡量企業經營績效,在每股面額之差異,亦將使相同股本及本期淨利之公司,因發行股數不同而影響EPS(每股盈餘)之結果及解讀。例如下列釋例,A、B 兩家公司資本相同、稅後淨利也相同;因面額不同,影響EPS計算的結果,一般投資人會認為EPS 高一定比較好,但此是建立在面額相同為10元的情形下。外國企業股票可為無面額或每股面額非10元時,投資人在使用每股盈餘衡量企業經營績效則必須考慮面額不同的影響,並酌以同時參考股東權益報酬率、股價淨值比、股利殖利率等其他財務分析指標衡量投資標的價值。

釋例:

A(股)公司:每股面額10元,發行價格20元,發行股數1,000股

B(股)公司:無面額,發行價格每股5元,發行股數4,000股

六、股票分割

股票分割是公司財務管理的一種方法,即將一張面額較大面額的股票拆成數張較小面額的股票。股票分割對公司的資本結構不會產生任何影響,僅會使發行流動在外的股份總數增加,資產負債表中之股東權益帳戶(股本、資本公積及保留盈餘)的餘額及股東權益總額都不會產生變動。

股票分割目的:

(一)股票分割在降低股票每股價格,買賣股票所需資金減少。通常在股價過高時,公司會採取股票分割,使每股價格下降,以增加流通性。

(二)股票分割可以向投資者傳遞公司發展前景良好的訊息,提高投資者對公司的信心。

(三)股票分割可以促進新股的發行。公司股票價格若太高,因認購價格太高,易使許多潛在的投資者卻步而不敢輕易投資。借由分割降低股票價格,可促進新股認購達成籌足資本的作用。

(四)股票分割增加股票流通性及股東數量增加,公司股票被惡意收購的難度相對提高。

2014年的時候蘋果電腦(AAPL)做了一次7-for-1 的股票分割,股價從$645 美金降到$92 美金。蘋果進行股票分割,可引進新的投資人,當股價高達600美元時,考量高股價風險的投資人可能不會考慮投資蘋果股票,股票分割也可使原小額投資人因股價過高,購買少量股份即需大額資金,籍由股票分割股價降低,小額投資人投資機會增加。

2018年5月韓國三星電子進行1:50 的股票分割。分割前三星股價高達265 萬韓圜(2,467.5 美元),被稱為「皇帝股」,高股價讓許多散戶望之卻步。1 股分割成50 股之後,股價降至5.3 萬韓圜,成了「平民股」。三星電子股價變親民,引發熱烈買賣。另當時市場分析三星股票分割之後,可以增加流通在外之股權數及流通性,避免外來勢力操控過多股票,試圖介入公司營運。

七、代結論

此次修法僅放寛非公開發行公司得採行無面額制度,惟公開發行股票公司,仍續維持票面金額股制度。現行公司法及證券主管機關對於股票分割或反分割似無明確之法令規定,未來公司法若能增加股票分割及反分割之條文,使不論發行無票面金額股或面額股之公司有運用分割及反分割之法源依據,可增加公司財務治理工具及提高證券交易市場之流通性。如我國大立光公司目前股價約為4,500元,小額投資人欲投資1,000股即需450萬元資金,或僅能於盤後進行零股買賣,惟其盤後買賣較不具流通性,若該股票能透過分割方式,例如1:100,每股之市價將降為45元,雖然股價降低但股東權益不受影響,市場流通性增加再佐以公司發展前景,股票更有其發展空間,小額投資人更容易於證券交易市場藉由投資分享公司營業利益,達到發展國民經濟之目標。