專門技術作價

專門技術作價,為企業的發展需求以及財產妥適運用角度言,公司法對於出資總類除現金出資外已有適度放寬各種非現金出資類型,以因應知識經濟的時代,企業己從傳統的土地、廠房、生產設備等固定資產的經濟型態,轉而強調專利、品牌、顧客關係、服務等無形資產之需求;然而台灣的稅制體制似尚未能追趕上世界脈動為台灣新創產業建構友善的稅務環境,在此之前以技術作價入股之投資者,於決策投資前應詢專業人士之意見以制定最佳方案,避免稅務爭議。

非現金出資與專門技術作價

陳塘偉律師、姚毓琳會計師

如以釐清股東權益以及保障公司債權人之觀點而言,股東對於公司出資總類,最單純之情況是以現金做為出資標的。然現代資本社會財產類型眾多,如僅限以現金出資,對於企業的發展需求以及財產運用反而會產生不利影響。有鑒於此,公司法對於出資總類除現金出資外亦因應不同之公司類型而允許有不同的出資方式。當然不同的出資方式於實際運用上也會產生不同之問題,如公司法修法講座2(https://wp.me/p8IUAf-aB)就曾針對「閉鎖性公司勞務出資法律適用及會計處理原則」加以介紹。本文嘗試整理公司法對於非現金增資所為之規範,並介紹非現金出資種類常遇到的專門技術作價,為相關稅上及會計上相關議題簡介。

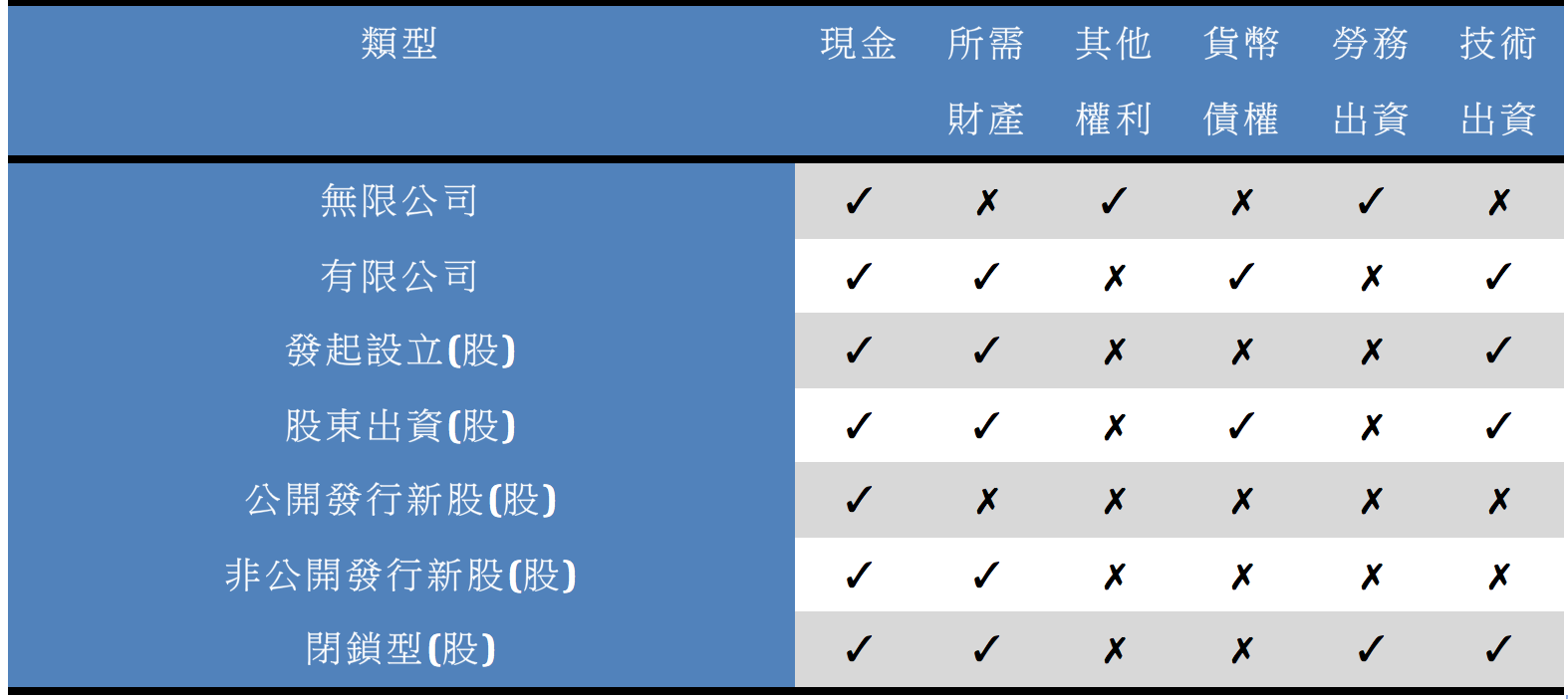

一、公司法上非現金出資:

公司法上非現金出資,以不同公司類型分別有下列規定:

(一)無限公司得以勞務或其他權利為出資:公司法第43條規定無限公司得以勞務或其他權利為出資。本次修法刪除原有規定之「信用出資」類型(其他公司類型亦刪除信用出資),蓋因信用出資界定不易,且現行勞務或其他權利出資已足敷股東使用,且現在所有登記之無限公司並無以信用出資者,是以本次修法刪除無限公司之信用出資。

(二)有限公司股東出資對公司所有之貨幣債權、公司事業所需之財產或技術抵充:公司法第99-1條明定:「股東之出資除現金外,得以對公司所有之貨幣債權、公司事業所需之財產或技術抵充之。」是以有限公司股東出資類型計有現金、對公司所有貨幣債權、公司事業所需之財產、技術出資等類型。

(三)股份有限公司發起設立時:公司法第131條第3項規定,股份有限公司發起設立時,發起人之出資得以現金、公司事業所需之財產、技術抵充。本次修法新增技術出資類型,是以修法後股份有限公司發起設立時,發起人出資亦得技術出資方式為之。

(四)股份有限公司股東出資:公司法第156條第5項規定:「股東之出資,除現金外,得以對公司所有之貨幣債權、公司事業所需之財產或技術抵充之;其抵充之數額需經董事會決議。」是以股份有限公司股東出資,得以現金、對公司所有貨幣債權、公司事業所需之財產、技術出資等方式為之。

(五)股份有限公司發行新股時,公司法第272條有下列規定:

1、公開發行新股時:限於以現金為股款之方式。

2、由原有股東認購或由特定人協議認購,而不公開發行者:例外允許以公司事業所需之財產為出資。

(六)閉鎖型股份有限公司:公司法第356-3條第2項規定得以現金、公司事業所需之財產、技術或勞務抵充。但以勞務抵充之股數,不得超過公司發行股份總數之一定比例(依經濟部104.9.9經商字第10402423740號所公告者,係以實收資本額新台幣3,000萬元為標準,未達前開標準者抵充股數不得高過二分之一;以上者不得超過公司發行股份總數四分之一。請參https://wp.me/p8IUAf-aB)。

僅整理公司法出資類型如下表:

非現金出資與專門技術作價-陳塘偉律師、姚毓琳會計師

二、專門技術作價投資之財產交易所得計算規定:

依財政部921001台財稅字第0920455312號令及財政部941006台財稅字第09404571980號令,自93年1月1日起,依法以技術等無形資產作價抵充出資股款者,該無形資產所抵充出資股款之金額超過其取得成本部分,係屬財產交易所得,應由該股東依所得稅法規定申報課徵所得稅。其屬未申報案件或未能提出成本、費用之證明文件者,該專門技術之成本及必要費用,得按作價抵充出資股款之30%計算。

若以專門技術作價投資符合產業創新條例第12條之1第2項或第12條之2 所取得之新發行股票,得選擇免予計入取得股票當年度應課稅所得額課稅,可選擇於實際轉讓時列為轉讓當年度所得課稅,一經擇定不得變更。其屬未申報案件或未能提出成本、費用之證明文件者,該專門技術之成本及必要費用,得按作價抵充出資股款之30%計算。

以專門技術作價投資符合生技新藥產業發展條例第7條或中小企業發展條例第35條之1所取得之新發行股票,所取得之新發行股票,免予計入該企業當年度營利事業所得額課稅,而於實際轉讓時列為轉讓當年度所得課稅。其屬未申報案件或未能提出成本、費用之證明文件者,該專門技術之成本及必要費用,得按作價抵充出資股款之30%計算。

依目前財政部函釋,除適用緩課規定者外,技術投資人於技術作價當年度即應課徵所得稅,相對於以現金作價之投資人增加額外之租稅負擔,具有技術者通常其資金較缺乏,所換取之股票可能尚無交易市場,無法變現卻須先負擔稅金,此為以專門技術作價投資者所必須審琢考量。

另若符合緩課規定之技術投資者以其智慧財產權(研發或專利)作價取得股票時不課稅,而延至賣股時才課徵所得稅,此緩課方式雖可緩解投資者投資時未實際取得現金卻需繳所得稅之冏境,但卻可能造成於實際轉讓股票時需繳交更多之所得稅。

例如若以智慧財產權成本200萬元,技術入股鑑價取得股票 2,000萬元,技術出資者選擇在作價時依所得稅法繳稅720萬元(假設最高稅率40%),日後以4,000萬元賣出股票,獲利2,000萬元,該獲利因個人證券交易所得稅停徵而免稅。

若技術出資者在符合產業創新條例下,雖可於作價當年度免納所得稅,選擇於實際出售時在繳稅,若依上例於股票實際轉讓年度應繳納1,520萬元稅額,納稅金額倍增,顯然對技術投資者更加不利 。

三、專門技術抵充股款認列攤銷費用爭議:

公司法允許以現金以外之形式抵充股款,惟可用以抵充股款之專門技術,例如專利權如係未經取得登記之祕密方法,依970612最高行政法院97判550例要旨:關於營利事業以經營團隊所擁有專門技術作價,如未取得專利權,形式上即不屬於所得稅法第60條無形資產之範圍;且營利事業通常無法充分控制其團隊所產生之未來經濟效益,其客觀上之經濟價值及可使營利事業獲得之經濟效益實難以認定,更無法定可享有之年數可為估計攤折之標準,依據財務會計準則公報第37號有關無形資產之會計處理準則,亦認為企業所擁有具備專業技能之團隊,不符合無形資產「可被企業控制」之定義。基於課稅明確、公平原則,及避免租稅規避之考量,自不宜將所得稅法第60條規定之無形資產,擴張解釋為包括不被企業控制之「專門技術」在內。

財政部670404台財稅第32189號函及財政部670404台財稅第32167號函釋使用未經核准登記之專利權秘密方法所付代價及未取得專利權之專門技術估價投資不適用攤折規定。

如前所述,稅捐稽徵機關常以專門技術無法定享有年數,不適用所得稅法第60條計提攤折之規定,否准認列攤銷費用 ,另專門技術抵充股款是否僅限於所得稅法第60條所列示之營業權。商標權。著作權。專利權及各種特許權為限,而若非其所列示之專門技術不適用攤折規定,而依所得稅法規定股東於抵充股款時,必須計課財產交易所得稅,其稅賦是否平等,是未來稅捐稽徵機關應予正面回應及正視之議題。

四、小結

為企業的發展需求以及財產妥適運用角度言,公司法對於出資總類除現金出資外已有適度放寬各種非現金出資類型,以因應知識經濟的時代,企業己從傳統的土地、廠房、生產設備等固定資產的經濟型態,轉而強調專利、品牌、顧客關係、服務等無形資產之需求;然而台灣的稅制體制似尚未能追趕上世界脈動為台灣新創產業建構友善的稅務環境,在此之前以技術作價入股之投資者,於決策投資前應詢專業人士之意見以制定最佳方案,避免稅務爭議。

非現金出資與專門技術作價-陳塘偉律師、姚毓琳會計師

【公司法修法講座1:員工獎酬制度介紹、會計處理與稅負發展歷程】-陳塘偉律師、姚毓琳會計師

【公司法修法講座2:閉鎖性公司勞務出資法律適用及會計處理原則】-陳塘偉律師、姚毓琳會計師

【公司法修法講座3:無票面金額股與股票分割制度簡介】-陳塘偉律師、姚毓琳會計師

【公司法修法講座4:特別股及其稅務處理】-陳塘偉律師、姚毓琳會計師

【公司法修法講座5:董事會召集程序放寬】-陳塘偉律師、姚毓琳會計師

【公司法修法講座6:股王條款簡介及利弊分析】-陳塘偉律師、姚毓琳會計師